ここ最近では、東京都内を中心に不動産の価格が高騰しているため、旦那だけの収入では住宅ローンが組めない場合があります。

そんなときに、銀行を回らずとも、手っ取り早く解決する方法が夫婦合せて住宅ローンを借りる方法です。

夫婦で力を合わせて住宅ローンを借りる方法は2つあります。

収入合算する方法

☑収入合算

☑ペアローン

この2つの方法です。

「収入合算」「ペアローン」と一見同じような言葉に見えますが、私からして見れば・・・・

全然意味合いが違う

です。(超重要。)

この違いは「連帯債務」と「連帯保証人」の違いです。

連帯保証人って何か聞いたことありますよね?親に「連帯保証人」だけにはなるなよ!って言われたことはありませんか?

それです。じゃあ連帯債務は?

この違いを理解しないで、夫婦で住宅ローンを組むってなると、めちゃくちゃ損します。特に住宅ローン控除・贈与税の面では大損。

しかも、不勉強の不動産営業マンに当たるともうね・・・最悪です。

この違い全く知りませんから(笑)

不動産営業マンのせいで、知らないうちに贈与税が請求されたって事の無いように、今回は夫婦でローンを組む際に知っておくべき「連帯債務」と「連帯保証人」の4つの違いを解説させて頂きます。

Contents

ペアローンとは連帯債務のこと。住宅ローンが2本になる。

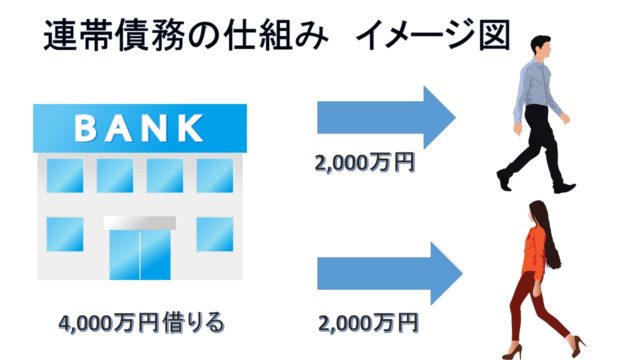

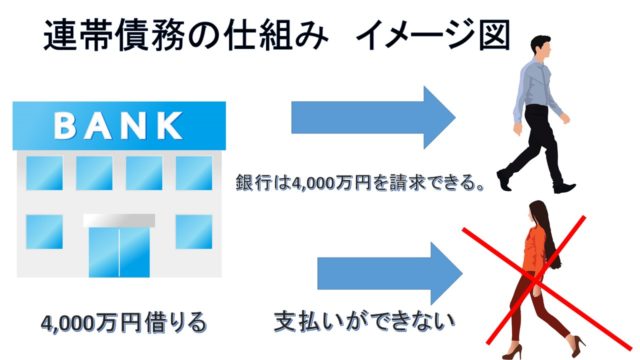

ペアローンとは夫婦それぞれが住宅ローンの借入れを起こし、それぞれが住宅ローンの借金を背負う借り方のことを言います。

つまりローンは2本になり、1つ大きい借入れを2人で返済しようとするペアローンは連帯債務に該当します。

とはいってもペアローンで組む場合は、専業主婦(主夫)は通りませんし、パートでもNGです。

あくまでも契約社員以上で無いとペアローンを申請することが出来ないのです。(収入合算よりペアローンの方が厳しい。)

ペアローンと言ってもあくまでも1つの住宅ローンに過ぎません。ローン審査はしっかり行います。

そして、ペアローンの最大の特徴は、ローンを借りる=不動産の持分を持つって事です。

では、片方がパートで少し借入額が足りない・・・って場合はどうすれば良いのか?

この場合は、ペアローンで借入れするのでは無く、収入合算で夫婦の借入れ額を伸ばす方法があります。

当然、片方が払えないってことになった場合は、銀行が特約でもう片方の人に一括返済を求めることが可能っていう文言が入っております。

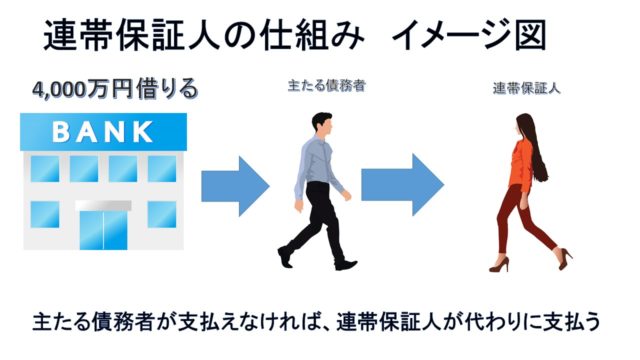

収入合算とは連帯保証人のこと。住宅ローンは1本で持分を持たなくて良くなる。(フラット35は使えない)

ペアローンは住宅ローンを2つに分けて、それぞれが完済していく支払い方ですが、対して収入合算は、1つのローンに主たる債務者の連帯保証人として、借入れする方法が収入合算です。

ペアローンの場合は、借入額が少なくなったとしても、1つの住宅ローンに変わりが無いので、それぞれが契約社員以上でないと借入れは難しいです。

ただ、多くのご家庭では子供の面倒を見るために、契約社員以上の働き方は難しく、収入があるけど奥様がパートって方はご家庭の方が多いです。

奥様がパートだとペアローンは原則組めません。

ですが、収入合算だとあくまでも旦那の給料で審査しますが、ご主人の収入にパート代を上乗せした収入で借入額を算出することが出来るのです。

(銀行によってパート代を100%見るところもあれば、1/2で見るところもある。)

ペアローンと違うのは、1つのローン(連帯保証人は借入れをしている訳では無い)なので、収入合算者は物件の持分を持たないと言う点があります。

ココに注意

知っているようで知らない連帯保証人と保証人の違い

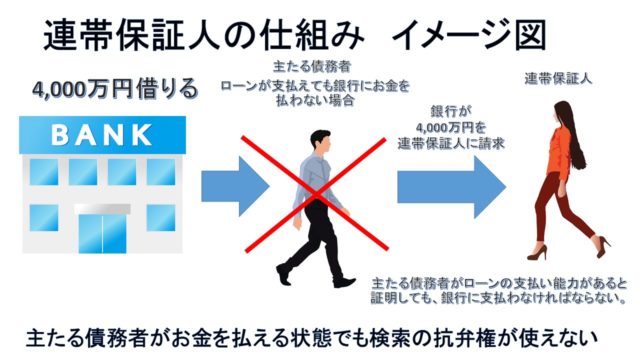

連帯保証人は保証人と比べて3つも厳しいルールが課せられます。

☑催告の抗弁権が無い(まずは借りた本人の返済を求めろ!って銀行に言えない)

☑検索の抗弁権が無い(借りた本人が金物ものを持っているか調べろ!って銀行に言えない。)

☑保証人の数が多くても頭数で割り振った返済が出来ない(保証人が2人いても、半分ではなく、一人に一括返済を求められても文句は言えない)

ペアローンを組む人必見!連帯債務と連帯保証人の違いを知らないと損する4つの事。

団体信用生命保険は連帯保証人には利用できない。(ある意味メリット)

ペアローンの場合は、それぞれ住宅ローンを組んでいるので、夫婦のどちらかが亡くなったら、亡くなった方の残りのローン残高が0円になる団体信用生命保険が利用できます。(連帯債務)

しかし、収入合算の場合、ローン支払者(主たる債務者)は1人で、連帯保証人はあくまでも主たる債務者が払えなかったときの請求する先に過ぎません。

連帯保証人が亡くなったとしても、主たる債務者が支払うべきローン残高は0円になることはありません。

逆に主たる債務者が亡くなればローン残高は0円になり、連帯保証人は解除されます。

ペアローンのデメリットとして、ペアローンを組んだのは良いけど、実態は生活スタイルが変わり夫婦のどちらかが住宅ローン全額を払っているケースが多く存在します。

その場合、全額払っている方が亡くなっても、残りの人(収入が無い人)の住宅ローンが残ってしまうのがデメリット。

連帯保証人の場合は、主たる債務者が亡くなれば0円になりますから、その後のローンの支払いは亡くなりますが、ペアローンの場合は、残念ながら両方の人が亡くならないと0円にならないのです。

(保険商品を使わない限り。)

ココに注意

三井住友銀行の商品「クロスサポート」という連生団信を利用すれば、ペアローンでもどちらかが亡くなっても残債は0円になります。

ですが、金利を0.18%も増加及び、妻が連帯債務になる必要があります。

通常では収入合算は連帯保証人になりますが、連帯債務にしたい場合は、クロスサポートを利用するのが良いでしょう。(住宅ローン控除が使えるメリットがある。)

収入合算者(連帯保証人)は、不動産の持分を持たない=主たる債務者に売却される恐れもあるが、持分で揉めないメリットでもある(離婚時注意)

収入合算者の場合(連帯保証)のデメリットですが、不動産の持分を持たない故に、主たる債務者(単独名義)にだけの判断で不動産を売却できるということです。

連帯債務の場合は、夫婦それぞれでローンを借り入れしているわけですから、借入額に対して不動産の持分を所有し、共有名義になります。

共有名義の場合は仮に、旦那が99%・奥様1%の配分でも、旦那は勝手に売却することはできず、奥さんの許可が必要です。

しかし、収入合算の場合は、あくまでも連帯保証人=不動産の持分を持たない契約ですので、主たる債務者(単独名義)が勝手に売却しようが、法律上では止められません。

ある意味では離婚時の持分で揉めるってことは避けられるので、単独名義のほうがいいんです。

ですが、問題なのは売却価格<<住宅ローンの残債だった場合、残りの残債部分の連帯債務は引き継いだままって事。

もし、離婚するって場合は注意で、不動産を売却して財産分与をさせないっていう狙いもあります。

ただそれ以上に、収入合算で連帯保証人になってしまった人は、売却したのに、連帯債務が消えないってことは避けることを第一に考えたほうが良いでしょう。

でないと、離婚した相手が残りの残債を払わないと、連帯保証人であるあなたに請求が来てしまいます。

住宅ローン控除は連帯債務は利用できるが、連帯保証人には利用できない。(共働き注意)

共働きで収入合算の人は要注意です。

住宅ローン控除は、ペアローンで住宅ローンを組む(連帯債務者)には利用できますが、収入合算の連帯保証人には住宅ローン控除は利用することができないのです。

住宅ローン控除の対象はあくまでローンの債務者であるため、連帯保証人は住宅ローン控除の対象とはなりません。ただし、上記の共同名義となる夫婦ペアローンなどの場合は、各々で住宅ローン契約をするため、それぞれの住宅ローンの年末の残高に対して住宅ローン控除を受けることができます。

出典:住宅本舗

連帯保証人は、あくまでも主たる債務者(ローン名義人)のサポートであり、住宅ローン控除は実際に借り入れしている名義人にしか使えないシステムであります。

本当は住宅ローン控除が使える夫婦にも拘わらず、知識のない不動産営業マンに当たってしまうと、安易にペアローンを組まずに収入合算でローンを通したら大変なことになります。

パートなどであれば、住宅ローン控除の額は大したことはありませんが、奥さんが正社員以上で働いている場合は、ペアローンを検討するのが無難でしょう。

ただし、生活スタイルが変わり、奥さんが正社員を辞めて収入がなくなったとしても、ペアローンを一本化するのには要注意です。

ペアローンは連帯債務。借り換えでローン一本化にすると贈与税が発生する。(連帯債務は無し)

ペアローンは連帯債務者ということで、それぞれが不動産の持分を持っております。

不動産の持分の移転などを一切無視して、借り換えローンで一本化した場合に、贈与税が発生します。

仮に持分の移転を無視して、1,000万円のローンを一本化してしまった場合、なんと231万円も贈与税が発生するって知っていました?

これはペアローンをすでに組んでいる人だけの話ではありません。

ペアローンをこれから組もうって方もかなり要注意でして、不動産営業マンの知識がないと、贈与税でトラブルになるケースがあります。

私も一度仲介会社に注意したことがありますが、不動産営業マンの知識がない故に、建物の表示登記時に持分を一切決めず、ペアローンにもかからわず単独名義で組もうとしていた残念な営業マンがいます。

正直、売主の立場で担当営業でもありませんから、贈与税に関しては触れる必要はないと思いました。

ですが、火の粉がこっちに来ても困るのでその時は仲介会社を思いっきり注意しましたが、売主によっては、

仲介のせいでしょ。

俺らは知らないよ!

で終わりです。

知識の差で何百万円も変わるのが不動産屋の世界です。

ペアローンを組む人は、安易なペアローン一本化は厳禁!借り換え時の贈与税リスクと回避法とはを読むことをお勧めします。

まとめ

この記事で伝えたいこと!

☑ペアローンは連帯債務。2人でローンを組むので、1人当たりの住宅ローン審査が厳しく、契約社員以上でないと難しい。(不動産の持分を借り入れに応じて持つ)パートではペアローンはできない。

☑パートでも夫婦で住宅ローンを借りる方法が収入合算。収入合算は連帯保証人という扱いになり、不動産の持分を持たないのが最大の特徴。

☑連帯債務と連帯保証人の違いは「団体信用生命保険」「連帯保証人の単独名義の売却」「連帯保証人は住宅ローン控除が使えない」「連帯債務者は贈与税が発生する可能性がある」の4つ。

連帯債務者と連帯保証人は宅建でもかなりの難易度で、多くの不動産屋は5人に1人で宅建を持っていればOKですので、多くの営業マンでも知らない人がいて当然ともいえます。

ですが、贈与税が何百万も発生する可能性があるので、知識のある営業マンに住宅ローンは相談したほうがいいのは間違えないでしょう。

夫婦で住宅ローンを組む場合、この記事でどっちを選ぶのかの参考になればうれしいです。

ペアローンで組むと、どちらかでも個信がブラックでNGになります。

特に携帯代で審査が落ちる人が多いので、携帯電話の支払い遅れが命取り?住宅ローンと携帯代の滞納リスクを元プロが解説します。も合わせてご覧ください。

Copyright secured by Digiprove © 2018 大輝 秋月

Copyright secured by Digiprove © 2018 大輝 秋月