都市銀行やフラット35では、年収が高く、物件の担保が確保されていても、絶対に住宅ローンを貸さないパターンが1つだけあります。

それは個人信用情報と言われる返済履歴がブラックリストに載っているときです。

これを「異動」と言います。(返済先が借入先から保証会社・闇金に異動すること)

自分なんか全くもって関係無いよって思われるかもしれませんが、異動って意外と簡単になることができまして、

異動になる条件

☑キャッシングなどのクレジットカードの支払い忘れを3ヶ月以上

☑携帯代を踏み倒す

☑アコム・モビットなどで借りたお金が返済出来ない。

☑連帯保証人に入ってしまい、返済者が破産した。

この4つの内1つでも該当すれば、ブラックリストです。

(尚、税金を踏み倒してもブラックリストには載らないです。)

住宅ローンの審査を行っている上で、クレジットカード事故はかなり多かったです。

年収も多く、自己資金もある人でも知らないうちに事故って「異動」になっている人も居ました。

異動に認定されている人は、残念ながら基本的には住宅ローンでの住宅購入は出来ません。

新婚さんで、ご主人が妻に言っていない過去のキャッシングで家が買えず、

「家が欲しかったのに、こんなはずじゃ無かった・・・借金癖がある人なら結婚しなきゃ良かった」って思う方もいるのでは無いのでしょうか?

ですが、異動になったからと言って、全てを諦めろって訳ではありません。

住宅ローンに比べれば、圧倒的に条件は悪くなりますが、戦略的に住宅ローンの審査を通せば、異動でも借りられる銀行は存在します。

今回は、実務でクレジットカード事故にて異動になっている人の住宅ローンを通したことがある経験を担保に、異動でも住宅ローンを通す手段を解説させて頂きます。

ココに注意

異動でも住宅ローンを通す方法を解説させて頂きますが、「申込人の資金内容」「申し込み時期の金融機関の情勢」によって審査結果は大きく変わってきます。

あくまでも1つの実例としてご覧いただければ幸いです。

Contents

個人信用情報で異動が載ると原則5年は住宅ローンが借りられない

まず、携帯代を踏み倒す・クレジットカード事故にて異動になった場合は、完済から5年間は原則住宅ローンを借りる事が出来ません。

異動になったという個人信用情報は、個人情報機関と言うところに、携帯電話の契約・クレジットカードの契約を行う事で登録されます。

個人情報機関はこの3つ。

個人情報機関の種類

☑CIC・・・主にクレジットカード・携帯の支払い履歴が掲載される。

☑JICC(日本信用情報機構)・・・消費者金融の内容が主に掲載される(JICCは住宅ローンの印象が良くないので要注意)

☑KSC(全国銀行個人信用情報)・・・住宅ローンや車のローンなど銀行系の内容が掲載される。

基本的に3つの情報機関は、それぞれ情報を共有しておりますので、住宅ローンの審査を行う場合、事故率が一番多いCICだけチェックする銀行もあります。

どの銀行もCICは必ず見られます。

よって、CICに「異動」ってなったら、普通の住宅ローンは一発OUT。

CICに掲載された「異動」は完済日から5年経過しないと削除されることはありません。自ら削除依頼しても無駄です。

登録日より5年以内

※当情報の削除はCICでは受け付けていません。詳しくは、日本貸金業協会にお問い合わせください。

出典:CIC

CICに「異動」と掲載されてしまった場合は、完済から5年間は住宅ローンでの購入を諦めるか、条件が悪くなっても銀行から融資を引っ張ってきて借入れすると言う2つに1つを選ぶ事になるのです。

条件が悪くなっても家が欲しい!

賃貸が狭すぎて憧れのマイホームが一刻でもすぐに欲しいって方は、こっから先の内容を読み込んでください。

異動でも住宅ローンを通す為の2つの手段。

保証会社の審査が無いプロパーローンで借入れする。(信用金庫のみ)

プロパーローン(信用貸し)は、第2の住宅ローンと言われておりまして、住宅ローンの審査よりも緩いっていう特徴があります。

保証会社を通さないメリット

☑保証会社を通さないので、審査が銀行基準になり緩い(申込人の熱意が伝わる)

☑保証会社を通さないので、保証料が無い。

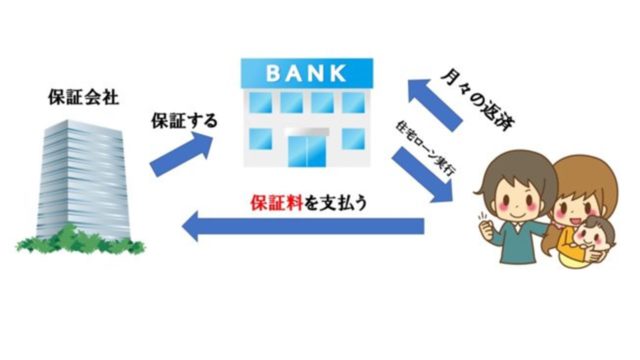

住宅ローンは、借りたお金が仮に返ってこなかったとしても、銀行が大ダメージを受けるわけでは無く、銀行の保証会社が返済されなかった分を保証してくれるので、銀行枯らしてみればリスクがかなり低い商品です。

そのため、住宅ローンの金利が0.4%台でも十分利益が出来る仕組み。

ですが、プロパーローンは保証会社がありません。

保証会社がない分、申込人がローンの返済が出来なかった場合は、銀行に直接ダメージが来てしまいます。

そのため金利設定が高く(2%前後)と、担保評価も厳しく見られるので借入れ額が伸びにくいという弱点があります。

(抵当権で競売をした時の売却価格で確実に回収するため)

ただ、銀行もお金を貸さなければ商売にはなりません。

申込人の人柄(返済する意思があるか?)・仮に返済が滞った場合でも回収できるか(購入不動産の担保評価)で問題が無ければ、異動(ブラック)があったとしても、貸し出ししてくれる可能性は十分にあるのです。

※プロパーローンの審査でCICを見ないって訳ではありません。

プロパーローンを通すなら、実家などの不動産に2番抵当を入れるなど方法はある。

プロパーローンは、担保評価を厳しめにみるので、借入額が伸びにくいという弱点があります。

仮にローン承認が下りたとしても、資金計画が成り立たない場合ってどうしても出てくるんです。

この場合、親などの相談にもよりますが、親が購入した不動産に2番抵当を入れると言う方法も無くはありません。(親の物件が住宅ローンを完済した場合は1番)

要は、物件を担保して借入額を増やす「物上保証人」に親がなるって事。

※但し、親の物件に抵当権を入れるってなると、あなたの返済が滞るってしまうと、親の家も競売に掛けられてしまいます。

親の理解をえるのも難しい上、半端な覚悟ではオススメできない方法なので最終手段として考えてください。

ココに注意

親の不動産自体に担保評価が取れなければ、銀行も抵当権を行う事を拒むでしょう。

銀行次第にはなりますが、相談する価値はありますね。

最後の砦、不動産担保ローンを利用する。(コレは確実性有り)

プロパーローンよりも、審査の難易度が下がるのが「不動産担保ローン」になります。

所謂投資ローンとも言われますね。

不動産担保ローンの素晴らしいところは、金利はプロパーローンよりも高いですが、不動産担保にするので、銀行からしてもリスクが低く、ブラックでも貸し出しをしてくれる可能性が一番高いと言うことです。

不動産担保がある方で「万が一の場合は担保を売却すればほぼ確実に資金が回収できる」というケースでは

金融機関も「貸し倒れリスクがないのであれば、過去に返済事故があっても、問題ない」と判断する可能性があるのです。

僕がお世話になった不動産担保ローンでは、三井トラスト銀行がオススメ。

あそこは、永住権無しでも通りますからね・・・すごすぎます。

ただ金利が3%以上になるので、異動記録が消える5年後には、月々の支払い額を減らす為に、都市銀行などへの借り換えをオススメします。

35年間借りる必要はありません。

住宅を購入するための一時的に利用する方法になります。

私がカード事故で異動になったお客様の住宅ローンを通した時の体験談

私がちょうど不動産営業3年目の時に、借入額に対して返済比率が20%台のお客様がいましたが、得意の都市銀行(三井住友)で審査した1時間後に。

「この方無理ですね。ブラックです」

の一言。

お客様に確認したところ、

「カードで事故ってまして」って白状されました。

なぜ聞いたときに言わないんだ、内心早く言えよって思いましたが、ローン審査が通らない事実は変わりません。

そこで私がやったことは以下のことです。

ココがポイント

☑自己資金を2割用意する(親に借りて欲しい)

☑ほかの銀行の審査を全て取りやめ!(個人情報を傷つけないため)

☑地銀を読んで直接面談して貰う。(プロパーローンを利用した)

この3つです。

三井住友銀行以外でも審査を行おうとしましたが、ブラックだと分かった以上は通りません。

住宅ローン審査をやると、個人情報機関を開示した記録が残る為、次の銀行の審査で不利になることからまずは全て取り下げしました。

実際に異動でも通る銀行があるかと、地銀に聞いて回ったところ、

「事前に異動って分かっているなら対処出来るかもしれません」と言われましたので、プロパーローンを利用することに決めました。

プロパーローンの弱点としては、担保評価が付かず、借り入れが出来たとしても減額回答により資金計画が成り立たないこと。

よって、まずは自己資金を2割用意出来るか?っていうのが一つの足きりになりました。

自己資金を用意出来なければ難しい。

幸い親から借りられる=援助して貰えることになりましたので、第一段階はクリアし、あとは銀行の審査のみとなりました。

実際にお金を貸してくれる銀行の担当者の伝え方によって、融資部の結果が変わると知っておりましたので(アナログ方法)、会社に担当者とお客様を読んで、本申込書類を書いて貰いました。

銀行の人には、カードで事故になった原因を話し、たまたま納得できそうな理由だったので、その銀行員が融資部に行って話を付けてきたって形です。

正直、運が良かったとしか言えません。

最悪は不動産担保ローンを考えておりましたが、金利が高すぎるのはNGと言われていたので、プロパーローンしか選択肢が無かったです。

プロパーローンは信用貸しと言われていますから、大事なのは銀行担当者への伝え方、担当者の当たり外れが関係しますし、不動産屋と地銀で取引があった場合は、特別対応として通してくれる場合があります。

保証会社を通す住宅ローンは「担当者・特別な関係」って言っても無理ですが、銀行が直接審査するプロパーローンなら異動でもチャンスがあると言えます。

まとめ

この記事で伝えたいこと!

☑個人情報機関に「異動」が付いたら、まず住宅ローンは通らない。異動が消えるのは完済後から5年掛かるので、住宅ローン以外で審査するか、家を購入するのを諦めるかどっちかを選ぶ。

☑異動が付いても通る方法は「プロパーローン」「不動産担保ローン」。不動産担保ローンはブラックの人でも不動産でリスクヘッジしているので、異動でも借り入れが出来る可能性が高い。

☑プロパーローンは信用貸し、保証会社を通す住宅ローンでは「担当者・特別な関係」って言っても無理ですが、銀行なら伝え方・不動産屋と特別な関係なら異動でもワンチャンスあり。

いきなり、あなたはブラックでしたって不動産屋から言われたら非常に焦るだろうし、不安になるでしょう。

そんなときは、速やかに個人情報機関で確認することをお勧めします。

→携帯電話の支払い遅れが命取り?住宅ローンと携帯代の滞納リスクを元プロが解説します。

Copyright secured by Digiprove © 2018-2019 大輝 秋月

Copyright secured by Digiprove © 2018-2019 大輝 秋月