住宅ローンは35年ローンと非常に長いローンです。

これから住宅購入する人がローンを借りるにあたり、年収が高い方・低い方のどちらでも該当するリスクが病気・怪我による健康リスクです。

住宅ローンを組もうとしている大抵の方は正社員の方が殆どで、病気などで働けなくなってしまった場合、年収が高かろうが低かろうが一気に収入0円になってしまいます。

住宅ローンを組んだけど、病気になって払えなくなったらどうなるのでしょうか?

結論から言うと、払えないまま何もしないと競売で安く買い叩かれてしまいます。

残債ー競売の売れた額が0円になれば借金は住宅ローンは無くなりますが、売れた額よりも借金が多かったら残りの残債を払い続けなければなりません。

そして残念ながら競売で売れた物件だと借金を払い続ける生活になるので、最悪の場合は自己破産って事に。

ただ、病気で住宅ローンが払えない時に知識があり、適切な行動を起こしていれば家を失わずに済む可能性だってあります。

今回はこれから住宅ローンを借りる方、現在借りているけど、病気になったときに不安を抱えている人に向けてFPの資格をもつ私が、病気で住宅ローンが払えなくなった際の6つの対策をご紹介させて頂きます。

任意売却で家を失いたくない!病気で銀行に住宅ローンが払えなくなった3ヶ月以内が勝負。

病気になってしまい、住宅ローンが払えなくなった、もしくはそろそろ支払いが厳しいって方は後に紹介する方法をすぐに実践することを強くオススメします。

具体的には銀行に支払いが出来なくなってから3ヶ月以内です。任意売却のスケジュールを引用します。

出典:任意119番

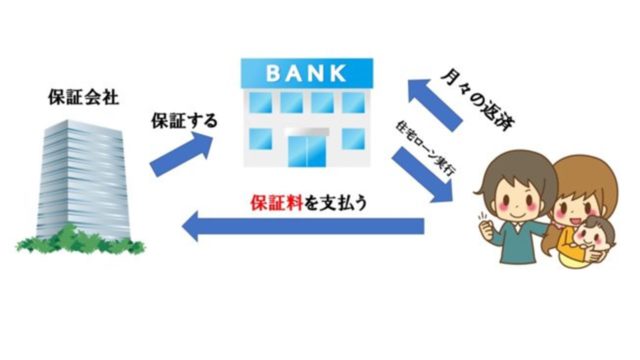

銀行に住宅ローンが払えなくなってから3ヶ月~6ヶ月で住宅ローンの一括支払い請求が来てしまいます。

何千万もする住宅ローンの一括支払い請求で払えるわけがありませんから、そのまま保証会社に債権が異動されてしまいます。

(個人信用情報で異動扱いになる)

保証会社に住宅ローンの支払債権が回ってしまったら最後、少しでも家を高く売るために任意売却を行う必要があるため、結局家を手放さないといけなくなってしまいます。

住宅ローンが銀行に払えなくなった・・ってなったら保証会社に借金が移る前の3ヶ月間で生活を立て直す為の対策を行う必要があります。

病気で働けないのに、対策なんて無理だよ・・って思うかもしれません。

ですが、病気でも収入が得られる方法がありますので、家を失いたくないのであればこれから紹介する6つの方法を全てお試しください。

任意売却で家を失うのはその後です。

住宅ローン返済中に病気で払えない?任意売却で家を失う前に試したい対策6選

任意売却で家を失う前に試したい対策6選

☑特約付きの団体信用生命保険or医療保険に加入しているか確認する

☑銀行にリスケの相談を行う(早ければ早いほど良い。)

☑国民健康保険の軽減措置を行う。(3割軽減~)

☑病気や怪我が労働によるものならば、労災保険を利用する。

☑労働以外の原因の場合は傷病手当金を利用する

☑病気でも収入が得られる要に収入を作っておく。(アフィリエイトなど)

1つずつ解説していきます。

特約付きの団体信用生命保険or医療保険に加入しているか確認する

病気になって即確認したいのが、病名が団体信用生命保険でカバー出来る内容かです。

通常の団体信用生命保険の場合は、死亡時のみ残債が0円になりますので病気だとローンの支払いは減りません。

ですが、住信SBIの全疾患特約であれば、精神病以外の病気で全治1年以上掛かる場合はローンの残債が0円になったり、じぶん銀行のがん50%保障などを無料で加入していた場合は残債が半分まで減ります。

ネット銀行の住宅ローンは金利上乗せを行わずとも、無料でいろんな保険商品が付いている場合が多く、借入れ時にはよく商品を理解していなかったってケースも珍しくありません。

銀行は病気を申告しなければ、団体信用生命保険が利用できませんので、すぐに銀行に相談をしましょう。

また団体信用生命保険以外に加入していた医療保険が利用できるのであれば、医療保険のお金を元手に住宅ローンを払うという事も考えられます。

これから住宅ローンを加入する方へ

住宅ローンは35年間も支払うのでとにかく長いです。

人生何が起こるか分かりません。

35年間元気でいられるかもしれませんし、病気になっているかもしれませんし。

もしかしたら・・・もういないって事も十分あり得ます。

住宅ローンの健康リスクはお金持ち・貧乏どっちでも該当します。

もし自分に何かあったときに残された家族が路頭に迷わないように、住宅ローンを借りる際は金利だけを見るのでは無く、無料で保険商品が付いていたり・金利が多少UPしても団体信用生命保険の保障を挙げるなどをしておいた方が良いでしょう。

銀行にリスケの相談を行う(早ければ早いほど良い。)

団体信用生命保険にて銀行ローンの残債が0円にならなかった場合、すぐに行って欲しいのが返済のスケジュールのリセットです。(通称リスケ)

リスケは銀行の滞納が続くと、相談すら出来なくなってしまう上、保証会社に債権が移動した場合、任意売却しか手段が残されなくなります。

家を失わないようにするためには、住宅ローンの支払額を減らす交渉を行わなければなりません。

病気になってしまった場合、生活費以外にも治療費が掛かってしまったりお金の不安はつきまとってきます。

よっぽど貯金があるか、すぐに治る病気で無い限り、従来の住宅ローンの額を払い続けるのは到底難しいのが現実。

リスケを行う際のポイントは以下の2つ。

銀行のリスケの相談するポイント

☑ローンの支払期間を35年から伸ばしてもらう

☑返済期限を変えず当面の間はローンの支払いを利息だけにして貰う。(後に支払額増加)

この2つです。

ローンの支払い期間を35年から50年(50年後79歳にならないことを条件)に伸ばして貰う方法では、今までもらいっていた優遇金利が減ってしまうデメリットがありますが、それでも月々の支払い額を減らすことが出来ます。

具体的には今まで借入れした金利よりも0.5%~1%UP借入れすることになります。

例えば4,000万円の35年を年0.6%で借入れしていた場合は105,611円になりますが、50年の年1.1%だと86,701円の約2万円ほどローンの支払額を抑えることが出来ます。

勿論、リスケをした際の金利UP+期間延長で総支払額は増えます。

もう一つの方法が当面の間は、金利部分だけを払い、期間が過ぎたら支払額を増加する交渉です。

4,000万円の35年を年0.6%で借入れしていた場合の月々の利息は月2万円です。

銀行と交渉した当面の期間は2万円だけを払い(その間借金は減ってません)、借金が減っていない分を残りの支払い時の金額に上乗せして支払う方法です。

利息だけしか払わないと言うことで、返済額をかなり少なくすることが出来き、その間に収入源の確保・立て直し・資金調達をする時間が稼げるようになります。

ではどうやって収入源を確保する?って思うと思いますが、まだ出費を少なくするための方法をご紹介します。

自営業の場合は国民健康保険+国民年金の軽減申請を行う。(2割軽減~)会社員は残念ながら行えない。

生活を立て直す為には、税金の支払額を減らすところも忘れてはいけません。

収入によって保険料が変わる国民健康保険ですが、自営業の方が病気になってしまった場合、国民健康保険の軽減申請を行うことが出来ます。

具体的には7割・5割・2割軽減の3種類あり、自治体によっては病気になったと言うことで、軽減判定を行ってくれる場合があります。

軽減判定を行って貰った結果、2割減だったりすると、月々3万円近く払っていた国民健康保険が2万程度で済むようになりますので、浮いた1万円を住宅ローンの支払いの当てることが出来ます。

軽減措置は国民健康保険だけではありません。国民年金も対象になります。

国民年金は月々16,890円と決まっておりますが、1/4免除・半額免除・3/4免除・全額免除の4種類あり、条件を満たせば減税措置を受けることが出来ます。

これらの措置は残念ながら会社員では行う事が出来ません。

社会保険料は病気になっても税金が減らないので要注意です。

休職期間中で無給であっても、会社負担及び本人負担共に社会保険料の負担額は変わりません。休職前と同額の保険料を徴収する必要があります。

出典:川口社会保険労務士法人

病気なのに支払額が減らないなんて酷いって思うかもしれませんが、社会保険でしか利用できない収入がありますので、しっかり払っておきましょう。

逆に国民健康保険の方は正直言ってかなり厳しいです。

病気や怪我が労働によるものならば、労災保険を利用する。

病気になった時の大事な収入源は労災保険による収入です。

労災保険でいただける休業補償給付とは、「業務上の都合や通勤時による病気やケガ」「労働することができない」「会社からお金がもらない」の3つを満す際、休業から4日目~最大1年半までの給付金を給料の最大80%まで支給される制度。

給料の80%は労災でカバーすることが出来ますので、病気前の生活費2割分を銀行のリスケ+医療保険で賄えれば1年半は耐えることは理論上可能です。

休業補償給付を受けるためには、まず医療機関と雇用主に給付補償給付の請求書を証明して貰う手続きが必要です。

書類申請が必要+会社間のトラブルがあったりするので申請に時間が掛かります。

住宅ローンの返済先が銀行から保証会社に異動される前に労災による収入源確保をしておきましょう。

ココに注意

3つの条件に該当しても、労災をもらう前に病気で退職してしまったら、労災を受けることができません。

退職を考えていたとしても、1回目の労災の申請を在籍中に行ってから退職するようにしてください。

3つの条件に当てはらまなかった場合は次の方法で収入源を確保します。

労働以外の原因の場合は傷病手当金を利用する(自営業は使えないので要注意)

労災保険でいただける休業補償給付とは、「業務上の都合や通勤時による病気やケガ」「労働することができない」「会社からお金がもらない」の3つを満す際に貰えますが、休み中に怪我をしてしまったりした場合、労働保険は一切利用できません。

そんなとき収入源はどうしたらよいのか?

会社員の場合は傷病手当金(しょうびょうてあてきん)を利用する方法があります。

傷病手当金って初めて聞いた方が多いと思います。

おそらくFPなどで勉強しないと知らないでしょう。

傷病手当金とは、労働保険が利用できない理由で病気・怪我をしてしまった場合でも、病気で会社に出社出来なくなった4日後~最大1年半を返済に充てる(収入の66%まで)受け取れる保険のことです。

申請方法は労働保険同様で「医師の意見書・診断書」+「事業主に記入」してもらい、保健所に記載されている「協会けんぽ(中小企業)・全国健康保険組合(大企業)」のどちらかに申請すると傷病手当金が貰えます。

この手当金、国民健康保険に加入している自営業など1号保険と言われる人は利用することが出来ません。会社員の特権なんです。(会社員最強)

自営業はつまり、労働保険に特別加入をしていない限り、病気になったときに収入源がありません。

特に自営業者は国に頼らずに、労働収入以外の別の収入源を作っておかないと、任意売却で家を手放す可能性が非常に高くなります。

病気でも収入が得られる別の収入を作っておく。(秋月も実践中のアフィリエイトなど)

病気・怪我で働けない期間に住宅ローンの支払いで困らないようにするためには、病気中でも収入が入ってくる仕組みを作ればOKです。

よって労働収入ではなく、頭脳を使った働き方で資産構築をしていく必要があります。(時給脳を卒業する必要がある)

病気中でも収入が入ってくる不労所得の収入を作る方法としては、不動産投資・株の配当金などがありますが、借金をするか・大金を持っていないと実践できない方法です。

即実践しろっていわれても無理な話。

そこでオススメなのがアフィリエイトです。

アフィリエイトは在宅ビジネスでもあり、レンタルサーバー代+ドメイン代の月々1,000円程度で始めることが出来ます。

→ブログ初心者が稼ぐならエックスサーバー1択!オススメ理由と設定方法を解説

初期費用が本当に掛からないって言うのがメリット!お金が無くてもPC1台で始められます。

アフィリエイトって聞くと、コピペで月100万稼げるネットビジネス=詐欺みたいなイメージを持たれるかもしれません。

しかし、そんな時代はとうの昔に終わっており、今では企業も参入してきている立派なビジネスです。

主にブログなどのメディアを利用し、広告主の商品をブログ読者に商品を購入するメリットを提案していくイメージ。

ブログが営業会社で、記事1つ1つが営業マンってイメージでしょうか?ネット上に営業会社(資産)を作り、売り上げを稼ぐビジネスです。

最初の3ヶ月は1円も稼げないので、90%以上の人が脱落をしていくビジネスなのですが、3ヶ月以上正しい方法で行えれば確実に月3万・半年後には月10万円以上稼ぐことも可能。

傷病手当金は最大1年半はお金が貰えますから、傷病手当金が無くなる不安を解消するために、アフィリエイトでお金を稼ぐというのはいかがでしょうか?

むしろ、住宅ローンの支払いをアフィリエイトの収益だけで払えるようになると、かなりゆとりがある生活を送ることが出来るようになりますので、是非オススメです。

まだアフィリエイトの仕組みが詐欺じゃないかって思っている人はブログと会社員は稼ぐ仕組みが真逆?稼ぐ為に必要たった1つの本質をご覧ください。

まとめ

この記事で伝えたいこと!

☑病気で住宅ローンが払えなくなったら、3ヶ月以内に銀行に即相談すべき。保証会社に借金の債権が移ってしまったら家を売却するしか無くなってしまう。

☑会社員の方は、最大1年半の間、労働保険によって給料の80%は確保可能。職場以外の怪我の場合は傷病手当金によって給料の66%まで収入確保が可能。尚、自営業の方には傷病手当金が無いので要注意。

☑傷病手当金がない自営業の方は、国から収入を確保するのは難しいので労働収入以外の収入源を作るべき。初期費用が一切掛からないアフィリエイトであれば、3ヶ月間は1円も稼げないが、3ヶ月後以降は3万・10万と確実に稼ぐことが可能になる。

最後はアフィリエイトの紹介になってしまいましたが、病気で外に出て働けなくなった際に、収入を得る方法と言えば在宅ビジネスになります。

これから会社だけで稼ぐでは無くPC1台でもお金が稼げるスキル(アフィリエイト)を身につけておくことで、病気による住宅ローンの支払いリスクをかなり減らすことが可能なのです。

とは言え、アフィリエイトはかなり難しいデス・・・よかったら20万稼ぐ方法をどうぞ

凡人でもブログアフィリエイトで毎月20万円を稼ぐ4つの方法を実体験より解説します

Copyright secured by Digiprove © 2018 大輝 秋月

Copyright secured by Digiprove © 2018 大輝 秋月