家を購入する人の一定の割合で、現金一括払いを希望する人たちを見てきました。

何千万円もする家を、現金一括で本当に買えるのかよって思いますよね?

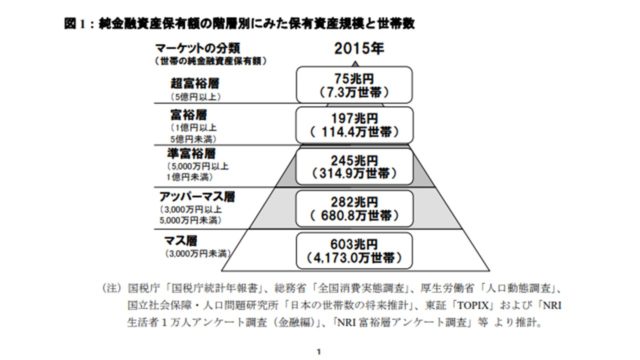

ですが、野村総合研究所によると、富裕層と呼ばれる貯金額が1億以上の方が2015年時には122万人もいるってデータがあるんです。

出典:野村総合研究所

家の平均価格は3,000万円ぐらいですから、アッパーマス(貯金額3,000万円以上)~富裕層(貯金額5,000万円以上の)人も家を現金一括購入することは可能なのです。

その合計世帯数は1,000万世帯ですよ。

実は割合でいえば6組に1人組は現金購入ができるって計算になります。

ただ、私は、家を購入するのに現金一括は断固として反対します。(年収3,000万円以下なら)

だって勿体ないですよ。

住宅ローンを使わないっていうのは割と愚行だといえます。

今回は、家を現金一括購入ができる方、また現金一括で家を購入したいなって思っている方に向けて、住宅ローンを使って家をお得に購入する方法をご紹介させていただきます。

Contents

現金一括で家を買うデメリット5選

住宅ローン控除が利用できない。

みんな大好き、家を購入すると節税ができる「住宅ローン控除」は、住宅ローンの残債(4,000万迄)の毎年1%を10年間にかけて、支払った所得税から、所得税だけで控除されない分を住民税(136,500円まで)を還付してくれる制度。

住宅ローン控除を受けるには、住宅ローンを10年以上組む必要があります。

当然現金一括購入では、住宅ローン控除が使えません。

いつまでマイホーム購入に頭金が必要って言ってるの?頭金なしのメリット5選で、4,000万円を年0.6%の金利を35年の条件で住宅ローン控除額を計算したところ、なんと約342万円分が戻ってくる計算になります。

現金一括購入で購入できる人は、所得も高く、たくさんの税金を支払っております。

税金を多く払う分、住宅ローン控除の恩恵も多く、お金持ちの為の制度といわれております。

少しでも節税する為に、現金一括で家を購入するのではなく、住宅ローン控除を賢く利用して、10年間で数百万円の節税をしてしまいましょう。

注意ポイント

年収が3,000万円以上の方は、住宅ローンが利用できないので注意が必要です。

住宅ローンを利用できないとなると、銀行の諸経費増+金利負担で総額は現金一括よりも高くなってしまいます。

住宅ローンを利用するかしないかは、キャッシュフローと税理士に相談したほうが良いでしょう。

団体信用生命保険が使えない。住宅ローンを生命保険のかわりになる。

住宅ローンを組むと、返済者が亡くなったときにローンの残債が0円になる「団体信用生命保険」に加入必須になる銀行がほとんどです。

つまり住宅ローンを組む=ローンの残債分の生命保険を組んだのと同じになります。

仮に、住宅ローン控除を利用するために10年間、住宅ローンを組む、運悪くなくなってしまった場合は、そのローンの残高が0円になり、購入した不動産は純資産になります。

(しかも税金はかからない)

これが住宅ローンを組まず、現金一括で購入してしまった場合、団体信用生命保険の恩恵を受けられず、現金だけを減らしてしまうだけになります。

住宅ローンの金利は1%以下とかなり安いです。

金利代が団信の保険料と思って、住宅ローンを組む方が良いでしょう。

持病を抱えている人は、ブラック企業で鬱になると住宅ローンは無理?鬱でも家を買う為の3つの戦略をご覧ください。

住まい給付金が条件によってはもらえない。

親の相続などで一時的に3,000万円以上の現金を得た人や、長年一生懸命働いた人が貯めた貯金を全部使って家を購入する人は要注意。

住まい給付金がもらえる条件でも、現金一括購入をしてしまう事で、もらえなくなってしまう恐れがあります。

消費税8%の現在では年収510万円を目安に住まい給付金を最大30万円まで貰えます。

ですが、消費税10%になると、年収が775万円まで増加し、最大金額も50万円になるので、住まい給付金対象者が一気に増えるのです。

しかし、現金一括購入を行ってしまうと、50歳未満の人は条件を満たしても住まい給付金がもらえません。

年齢が50才以上の者※が取得する住宅。

- ※10%時には、収入額の目安が650万円以下(都道府県民税の所得割額が13.30万円以下)の要件が追加されます。

出典:住まい給付金

住まい給付金は原則は住宅ローンを組む方に給付されるシステム。

現金一括購入ができる裕福な家庭に給付するのが目的じゃないんです。

現金一括購入は貰えるものも貰えなくなりますから、貯金を一生懸命貯めて、全額で購入ではなく素直に住宅ローンを組んだ方がメリットが大きいです。

現金一括購入で現金を失い、資産運用の機会損失。

家の現金一括購入は、住宅購入だけがデメリットではありません。

住宅購入以外の面でみた投資の面で損します。

3,000万円以上の現金を年5%のインデックス投資した場合、年間で得られるお金は150万円。

住宅ローン控除が終わる10年間を同じ条件で運用した場合は、単純計算で1,500万円の資産を得るチャンスがあります。

しかし、3,000万円を現金一括購入し、100万円を5%で資産運用すると、年間たったの5万です。

10年間で50万。

残酷なのですが、資本主義はお金の額が大きければ大きいほど得られるリターンも大きくなります。

現金一括購入で何千万円も利用するってことは、このチャンスを無駄にしているのと同じことなのです!

住宅ローンほど金利が安い商品はなのに使わないともったいない

そもそもブロガー界隈あたりで、「35年も組むなんて馬鹿か」「何千万円も借りるなんてあほか」なんて住宅ローンをdisってますが。

住宅ローンより安い金利で35年も貸してくれるローンってあなたは知っておりますか?

少なくとも私は知らないです。

CMで出ている「はじめてのア○ム」などかわいい芸能人を使っている金融会社は年8%とかですよ。

しかも35年も貸してくれません。

私が現在不動産投資で組んでいるローンですら2%台です。

住宅ローンは35年も貸してくれる上に、金利が1%以下で貸してくれるんですよ。

こんな夢の商品を利用しない手はありません。

ビジネスは他人のお金でやるものという名言がありますが、住宅購入もできるだけ他人のお金を使って購入するものだと思っております。

住宅ローンは35年も組むなんてありえないって思っているなら、35年も借りなきゃいいじゃんって話です。

繰り上げ返済などをやってさっさと早く返せばいいんです。

35年も借り入れできるのはあくまでも権利。

尚、35年ローンにしないと、返済比率の審査がベリーハードモードになりますので、多くの人が借りられなくなります。

現金一括をせず、住宅ローンを使って家を賢く買う3つのポイント

住宅ローン控除が終わった後に繰り上げ返済をする。

現金一括購入ができる人は、住宅ローン控除をフル活用する為に10年間は住宅ローンを借り入れし、住宅ローン控除が終わった段階で、借り入れを返済するって方法がオススメです。

10年以降も借り入れしても、無駄に利息を払う必要がありますから、団信以外はメリットはありません。

しかも、団信の保険金の恩恵は、返済回数を重ねるたびに少なくなってきます。

利息を払いたくないって方は、住宅ローン控除で数百万の節税をやったら、一気に繰り上げ返済をして利息0にしてしまうのです。

繰り上げ返済時は全額一括返済はNG、最後の1カ月分は残しておく。

住宅ローン控除が終わった段階で、現金一括でローンを返済するのはちょっと待ってください!

全額一括返済を行ってしまうと、別途手数料が発生してしまいます。

三井住友銀行だと、インターネットによる一部繰り上げ返済は無料に対して、全額一括返済だと5,400円も取られてしまうのです。

出典:三井住友銀行

よっておすすめの方法は最後の1カ月分を残して、繰り上げ返済をする事です。

1カ月分残しておくので、あれば何千万円も繰り上げ返済を行おうが、一部繰り上げ返済になるので手数料は無料。

後は、毎月の支払い日の自動引き落としで完済されれば、繰り上げ返済手数料がかからずに、ローンの返済が可能です。

ローンは外枠方式で支払う事!10年までに返済できるなら外枠の方がお得

ローンを借り入れする際には、保証会社に支払う保証料があります。

(35年間100万円借りるのに約2万)

保証料を先に払うことを外枠方式といい、保証料を金利の中で分割して払う方法を内枠方式といいます。

外枠方式で支払った保証料は、35年保障として払っているので、返済年数が35年以下であれば原則返金。

返済年数が早ければ早いほど保証料を返金してもらえる額が増えていき、返金される保証料も増えてきます。その境目が10年です。

10年過ぎてしまうと、保証料はほとんど返ってこないので、現金を持っているのであれば、金利負担を減らせる外枠方式で借り入れしたほうが良いでしょう。

まとめ

この記事で伝えたいこと!

☑貯金額を3,000万円以上持っている人は,1,000万世帯以上!6世帯の1人の割合でもっていることになる。

☑家を現金一括購入するデメリットは5つ「住宅ローン控除が使えない」「団体信用生命保険が使えない」「住まい給付金が50歳未満はもらえない」「資産運用する機会損失」「世の中で一番金利が安いローン商品が使えない」

☑住宅ローンを使って、賢く現金一括購入するには、「10年以上ローンを組み繰り上げ返済する」「繰り上げ返済時に最後の1カ月分は残しておく」「保証料を最初に払う外枠方式を使う」の3つ

私の貯金額からしてみると、この記事は夢のまた夢の話ですが、いつか家を現金一括購入できるように頑張ります。

相続などで一時的に財を得た方が、住宅購入をする場合はこの記事を参考に、住宅購入を進めてもらうことをお勧めします。

→住宅ローン控除の還付金はいつからもらえる?申請の注意点3選を元プロが解説

Copyright secured by Digiprove © 2018-2019 大輝 秋月

Copyright secured by Digiprove © 2018-2019 大輝 秋月