道路に対しては固定資産税が非課税なのですが、私道は権利を所有している道路なので、年間1万円以下の固定資産税を請求されている場合があります。

私道に接している物件を購入する人の中で、私道の持分に応じて固定資産税を払っている人がいるかもしれません。

しかし、私道は後にご紹介する条件に該当していれば、固定資産税を払う必要が無くなるってご存知でしょうか?

私道の物件を購入して知らずして1万円以下の固定資産税を何年も払うことになります。

今回は私道の建売住宅・注文住宅に住む人にこそ知ってほしい固定資産税が私道で非課税になる条件を解説します。

Contents

私道でも固定資産税が課税されない3つの条件を満たした道路

私道で公道と同様に固定資産税を非課税にするためには、その私道が「公共用に供する道路」と認められた時。

公共用に供する道路を簡単に言うと、いつでもだれでも利用ができる道路(公道と変わらない)の事を指します。

具体的には以下の3つの道路の事です。

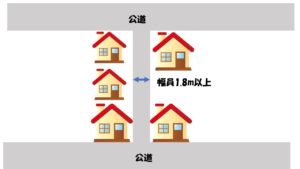

1.8m以上の道路かつ公道に通り抜けができること。(不特定多数が使用している場合)

まずは公道に通り抜けができる私道です。

起終点のどちらも公道で、行き止まりがなく、道路の幅員も固定資産税を請求する市町村にはよるものの1.8mの幅員があれば、不特定多数の通行ができるとして道路が非課税と認められております。

1.8mというのは1軒道路ともいい、建築基準法ができる前の道路として道路法42条1項3号と扱われている場合が多いです。☜ここはどうでもいい。

当然ですが、私道だからといって通行止めをしたりすると、不特定多数の通行ができないとみなされるので、場合によっては幅・起終点の条件を満たしても固定資産税が課税されてしまうので注意が注意してください。

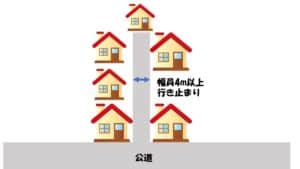

行き止まりの私道でも4m以上あり、2世帯以上の利用されていること(位置指定道路)

上記の条件の起終点が公道に接続している道路ではなく、行き止まりになっている私道です。

私道の物件を購入される方の多くがこのタイプの物件でしょう。

起終点が行動に接していないければ固定資産税の非課税は難しいと思われがちですが、道路の幅員が4m以上あり、私道を利用している人が2世帯以上あれば固定資産税が非課税になるといわれております。

私道の幅員については、4m以上必要といわれているのが一般的です。

ですが、自治体によっては、既存の道路が4m未満でも、のちにセットバック(道路後退)予定があるのであれば非課税に対応になる場合があります。

地目が道路に変更していること。(絶対条件!)

道路は非課税といわれております。

しかし、その土地がどうやって道路と判断するかというと、現場でみて判断するわけではなく、登記簿謄本に記載されている土地の地目を見ている為、地目が宅地だった場合はいくら現場が道路であっても固定資産税が課税されてしまうのです。

固定資産税が課税されない私道にするためには、私道部分の地目を必ず公衆用道路に変更しておく必要があります。

私道でも固定資産税が課税されてしまう3つのパターン

地目を変更していない。(不動産屋に要確認)

私道の土地の新築物件・注文住宅を購入する人が、固定資産税を取られている9割の原因はコレ!

不動産屋である売主や個人の売主が、私道の地目変更をせずに引き渡しをしてしまったために起こりうるミスですね。

役所からしてみれば地目変更していないので、購入後の翌年1月1日時点で私道の所有者である購入者に固定資産税の請求をします。

そのことを知らない購入者が毎年知らない間に数千円程度の固定資産税を納めているってなるとちょっとゾッとしませんか?(本来ならば払わなくてもよかったんですよ・・)

そうならない為にも、購入時に契約書の中に、「私道の地目変更を引き渡しまでに行うものとする」という文言が入っているかを必ず確認しましょう。

個人間の売買で、地目変更の負担が買主となってしまった場合は、土地家屋調査士に依頼すれば2万~3万円で地目変更を行うことは可能です。

数年で地目変更代は取り戻せますから、やっておいたほうが無難です。

冗談抜きで、固定資産税が高いエリアだと毎年7,000円以上の請求が来ます。

不動産屋が売主だったら、地目変更登記を行う旨が入っていなければ確認してみることをお勧めします。(本来はやってあげるべきなんだけどね。意外とと忘れがちな部分です。)

私道内にモノを置いたり、行き止まりの看板を立てている場合(所有しているとみなす)

![]()

私道で固定資産税がとられる残りの1割は、「公共用に供する道路」と認められない場合です。

つまり、自分の権利を持っている私道だからといって道路に物を置いたり、「ここは私道なので立ち入り禁止です」なんて書いてある看板を道路の出入り口に置いてある家は、固定資産税の課税対象です。

年末に分譲地引き渡し後、1月1日時点で地目が変わっていない場合(位置指定道路の場合)

![]()

知恵袋などでたまに見かける質問ですが、行き止まりだけど4m以上あり、複数の家が建っている(建築中)なのに、固定資産税が請求される場合があります。

その場合は地目変更を行った時期を確認しましょう。もし地目変更が固定資産税が課税される1月1日以降に行われているのであれば、その年の私道については固定資産税が課税されることも。

多くの不動産屋は、建物がすべて完成してから、境界プレートが建築中で無くなっていないかのチェックと同時期に行うこともあるので、地目変更とのタイムラグが生じます。

この場合も、引き渡しまでに「私道の地目変更を引き渡しまでに行うものとする」という文言を入れておけば、問題にならない点です。

仮に不動産屋に非があった場合は、請求するのも1つの手でしょう。

まとめ

この記事で伝えたいこと!

☑私道で固定資産税が非課税になる条件は「公共用に供する道路」として認められる場合のみ。公共用として認められない場合は、私道の所有者に固定資産税が課税される。

☑公共用として認められる場合は、「起終点が公道に接している場合」「行き止まりの私道でも幅員4m以上で2世帯以上使用している場合」の2点。

☑公共用として認められても、道路の地目が宅地の場合は固定資産税が課税されてしまう。私道の物件を購入する場合は契約書に「私道の地目変更を引き渡しまでに行うものとする」を入れておこう。

私道の固定資産税については、仕組みがややこしいので、私道の物件を購入するのであれば、契約書の文言にも着目してもらえれば幸いです。

この記事で本来払わなくても良い固定資産税を払う人が少なくなれば幸いです。

私道にはトラブルがつきもの。

こういう私道もあるって思って貰えれば幸いです。

参照:私道の違法駐車されたら泣き寝入り?私道が塞がれた時の2つの対処法

毎日探しているのに好条件の物件・土地が無いの理由がある!決して表に出ない未公開物件を貰う方法

![]()

SUUMOやホームズなどのポータルサイトで、物件を探したけど「同じ物件ばっかり!」「希望エリアの物件がない」って悩んでいる人は多いのでは無いのでしょうか?

それもそのはず、SUUMOやホームズなどのポータルサイトでは、不動産業界の仕組み上、良い物件と言われる未公開物件が手に入らない構造になっております。

条件の良い未公開物件はネットに掲載される前に売れてしまい、全体の2割~3割が未公開物件です。

その一方でこの方法を使っている住宅購入者は、あなたの知らないところで好条件の未公開物件を検討し、好条件の物件を購入している現実。

あなたも好条件の未公開物件から家探しをしませんか?

まだ見たことが無い好条件の未公開物件情報を手に入れる方法はコチラ>>