住宅ローンを初めて組む人に返済方法と聞くと。

「固定金利」「変動金利」のどっちかを思い浮かべますよね?

更には、その中には2年固定・3年固定・10年固定など、返済方法の金利に関して思い浮かべる方もいらっしゃると思います。

ですが、実は変動金利・固定金利問わず、月々の返済には、「元利均等返済」と「元金均等返済」の2種類あるってご存じでしたか?

固定金利、変動金利のどちらでも、月々の支払い方法が選べたりします。(銀行によりますが。)

この2つの違いを理解して、住宅ローンを借入れすると、年収に応じて更にお得になったり、危険度が増したりしますので、今回は「元利均等返済」と「元金均等返済」の2種類の違いについて解説させて頂きます。

Contents

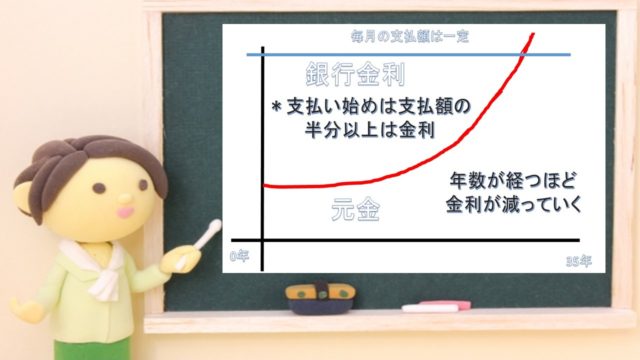

元利均等返済とは、月々の支払額が変わらない返済方法

元利均等返済とは、金利が上がらない限り、月々の支払い額が変わらない返済方法の事を言います。

特徴として、月々の支払い額は変わりませんが、支払い額の内訳は毎月ローン残高を支払っておりますので、利息分が減り、元金の返済割合が増えるという構造になっております。

よって、ローンの借入れ当初は、返済残高が多いため、月々の支払利息も高く、時間が経過していくごとに利息が減っていきます。

通常に利用する住宅ローンは、申込者から申請しない限り【元利均等返済】になります。

元利均等返済のメリット

元金返済型返済のメリットは2つあります。

元利均等返済のココがおすすめ

☑月々の支払い額が一定。資金計画が立てやすい

☑5年ルール・125%ルールが適用される。

元利均等返済は、利息が高かろうが、逆に利息が少なかろうが、月々の支払い額が一定のため、資金計画が立てやすいというメリットがあります。

(※元金均等返済の場合は、ローン借入れ当初は返済額が月1万~2万程度高くなる)

そして、変動金利が上昇した場合、金利上昇したからと言ってその次の月の支払い額が増額される訳では無く、5年に1度の見直しの5年ルールがあります。

5年ルールがあることによって、5年の間の月々の返済額は変わりません。

更に、金利が上昇し、5年後に月々の返済額の見直しを行う際に、月10万の支払いだった人が、いきなり月20万を返済しろっていても無理があります。

そこで、月10万円の人は、最大でも1.25倍の12.5万円までしか返済額を上げることが出来ないルール(125%ルール)が適用されます。

金利上昇したら、即破産って訳では無く、金利上昇リスクに対して、5年ルール・125%ルールで消費者を守ってくれるのです。

変動金利が上がったら、即何十万も月々の支払い額が増えるんじゃ無いかな・・って不安になっている人は、5年ルールと125%ルールで守られているっていうことを、まずは知って貰えればと思います。

変動金利の仕組みについては、変動金利は固定金利より変動していない?仕組みとカラクリを元プロが解説します。をご覧ください。

元利均等返済のデメリット

元利均等返済のデメリットはたった1つ。

借入れ当初の月々の支払いの内訳で、利息が高く元金が減るスピードが遅い=総支払額が高いと言う事です。

3,000万円の35年固定金利(年1.48%)で計算すると、第1回目の月々の支払い額は91,561円ですが、内訳は元金54,562円と、利息が36,999円です。

4割ぐらいは利息を払っているんです。

しかし、10年後(120回目)を見てみると、月々の支払い額は変わっておりませんが、元金63,181円と、利息28,380円と、119回の支払いによって残高が減り、内訳が利息が減って、元金の支払い部分が増える仕組みになっている事が分かると思います。

1年間ローンを払ったのに、減ったのはたったこれだけ・・・って住宅購入経験者だったら1度は思ったことがあると思います。

その仕組みの正体が、元利均等返済のデメリットなのです。

次は元金均等返済についてご紹介します。

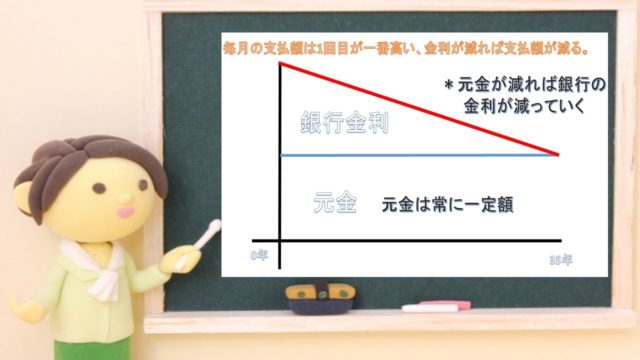

元金均等返済とは?

元利均等返済とは、月々の支払いが一定である元利均等返済と異なり、元金部分の返済=ローンの残高の返済額が一定になる支払い方法です。

よって、ローン残高が多い内は、それに応じて利息が増えますので、ローン借入れ当初は元利均等返済よりも月々の支払い額が高い。

ですが、元金の支払いが増えれば触れるほど、月々の支払い額が安くなりますので、最終的には、元利均等返済よりも月々の支払い額が安くなるという特徴があります。

しかし、元金返済型は銀行にとってはリスクがある(ローン破産者が増える)ので、銀行によって取り扱いが無いところもあります。

元金均等返済のメリット

ズバリ。元利均等返済よりも元金の支払いスピードが早いので、総支払額が元利均等型よりも安くなるって事です。

特にこれは年収が高い+固定金利に是非オススメしたい支払い方法です。

3,000万円の35年固定金利(年1.48%)で比較してみたいと思います。

元利均等返済で計算すると、第1回目の月々の支払い額は91,561円ですが、内訳は元金54,562円と、利息が36,999円です。

元利均等返済で計算すると、第1回目の月々の支払い額は108,427円と、元利均等返済よりも約1.7万円も月々の支払い額が増えますが、元金の支払額は71,428円と支払額が増えた分、元金に返済している事になります。

ちなみに、第1回目の利息は36,999円と一緒です。

ポイントは2回目の支払いで、元利均等返済よりも元金均等返済の方が利息が減っていることです。

(21円早く減っている=月々の支払額額が21円安くなる。)

たった21円じゃんって思うかもしれません。実際私も計算していて思いました。

でもチリは積もればです。

10年後に比較するとローン残高が121万円も元金均等型の方が早く減っており、最終的の利息総額では、なんと約67万円も安くなるのです。

1ヶ月で数十円しか安くならないって思っていても実は馬鹿にならないのが、元金均等返済のメリットです。

元金均等返済のデメリット

元利均等返済のデメリットは2つあります。

元金均等返済のココがダメ

☑最初の支払額が高い。⇒審査が厳しくなる。

☑5年ルール・125%ルールが適用不可(変動金利は要注意!)

元利均等返済と比べて、元金均等返済の最初の支払額は1万~2万円ほど高くなってしまいます。

このポイントは、返済比率を計算する際の月々の支払い額を元利均等返済の返済額では無く、月々の支払い額が高い元金均等返済で審査では、すごくシンプルに言うと、同じ銀行・年収の審査でも100万~200万円ぐらいの借入れ金額が少なくなります。

よって元金均等返済は年収が高い人しか使えない返済方法ですが、逆に、月々の支払い額は増えた金額で審査しても返済比率に収まるほどの年収があれば元金均等返済で支払いすることも可能です。

そして、変動金利を借入れする人が、安易に元金均等返済に手を出してはいけないのは、5年ルール・125%ルールの金利上昇時に守ってくれるルールが一切適用不可って事です。

よって3%金利が上がり、支払額は10万増えようが、30万増えようがそれが全てダイレクトに月々の返済額に上乗せされます。

5年ルールであれば、返済額は変わりません。

5年の間に対策を練ることが可能ですが、元金均等返済の場合、次の月から・・・

「金利上昇による返済額の変更のお知らせ」が銀行から書類が送られてきて、返済する羽目になります。

ちなみに変動金利の場合は、3,000万円を35年(年0.6%)だと、たったの利息がたったの11万円しか減りません。

11万円の差で5年ルール・125%ルールが使えない方法をとる必要性が感じられないのが私の見解です。

→変動金利は固定金利より変動していない?仕組みとカラクリを元プロが解説します。

繰上げ返済すると元利均等返済と元金均等返済のどっちが利息軽減効果が高くて得なの?

結論から言うと、月々の支払いが一定の元利均等返済の方が、繰上げ返済による利息軽減効果は大きいです。

3,000万円の35年固定金利(年1.48%)のローンを組み、10年後に200万円を繰上げ返済(期間短縮型)で比較してみたいと思います。

元利均等返済では841,542円で返済回数が31回減りますが、元金均等返済では706,694円で返済回数が27回減ります。

利息が早く減りやすい元金均等返済だと、繰上げ返済をした時の利息軽減効果は、元利均等返済に比べて効果が薄いです。

これは繰上げ返済する期間が借入れから早ければ早いほど、元利均等返済の方が繰上げ返済による利息軽減効果のが大きいのです。

繰上げ返済を多用する方は、無理にリスクのある元金均等返済を使わなくても良いかもしれません。

元金均等返済と固定金利と相性抜群。最初の支払額増加+返済比率に収まるなら是非検討を!

固定金利と元金均等返済のメリット・デメリットを上手くかき消してくれるので、素晴らしい組み合わせです。

具体的に言うと。

固定金利は利息が高い分、元金が減るスピードが遅いと総支払額で払う利息額が多くなってしまいます。

一方で、元金均等返済のデメリットは5年ルール・125%ルールが使えないと言う金利上昇リスクに対しての対応策が使えないことが最大のデメリット。

しかし、固定金利であれば、5年ルール・125%ルールもクソも要りません。

なぜなら借入れ時に総支払額は確定しているからです。金利上昇リスクは皆無。

同時に、元金均等返済のメリットは、元金の返済スピードが速くなる=固定金利の元金返済スピードが遅いというデメリットをかき消すことが出来ます。

(上記の例でも70万も安くなる。)

審査は厳しくなる+ローン借入れ当初の月々の支払い額が高くなりますが、それ以外の面では固定金利と元金均等返済のメリット・デメリットを上手くかき消してくれるので、素晴らしい組み合わせです。(フラット35も使えます。)

ローン申込時に銀行に何も言わなければ、自動的に銀行のリスクの少ない元利均等返済で審査されてしまいますから、ローン申込用紙に元金均等返済で検討する事を強くオススメします。

固定金利のデメリットを下記の記事でまとめてますので、良かったらどうぞ。

住宅ローンを思考停止で全期間固定を選ぶと損?固定金利の5つのデメリットと仕組みを解説

まとめ

この記事で伝えたいこと!

☑元利均等返済は毎月の支払額が一定になる返済方法(内訳は別)。メリットは5年ルール・125%ルールが使えるって事。⇒変動金利はこっちで借りるべき。

☑元金均等返済は毎月の支払額は異なるが、元金=ローンの残高の支払額が一定の返済方法。メリットはローン残高が減るので、利息が少なくなり総支払額が安い。

☑元金均等返済のメリット・デメリットと固定金利のメリット・デメリットが上手くマッチしてwin-winの関係になる。固定金利で借りる人は元金均等返済の検討をオススメしたい。

これらの記事も合せてどうぞ!

いつまでマイホーム購入に頭金が必要って言ってるの?頭金なしのメリット5選

Copyright secured by Digiprove © 2018 大輝 秋月

Copyright secured by Digiprove © 2018 大輝 秋月